そんぽ24の自動車保険の選び方について解説していきたいと思います。

そんぽ24は自動で付帯される補償と自分で選択する部分に分かれており、自分に必要な補償を選べるようになっています。

保険に詳しい方にとってはありがたいですが、保険のことに詳しくない方にとっては何を基準に選べばいいのか不安に思うと思います。

そこでどの補償をどういった時につければいいの解説していきたいと思います。

相手への賠償

相手への賠償で任意でのセットになっているのは対物超過修理費用補償特約になります。

これはいわゆる相手の車が全損になった時に50万円を限度に超過分を支払ってくれるという特約になります。

最近では多くの保険会社でこの特約が用意されていますが、その理由は保険を利用する事故案件で最ももめるのが全損扱いを受けた案件だからです。

全損扱い自体はよくある話で、この扱いになったら身銭を切るということも珍しくありません。

そのためこの特約は付けておくことをおすすめします。

けがへの補償

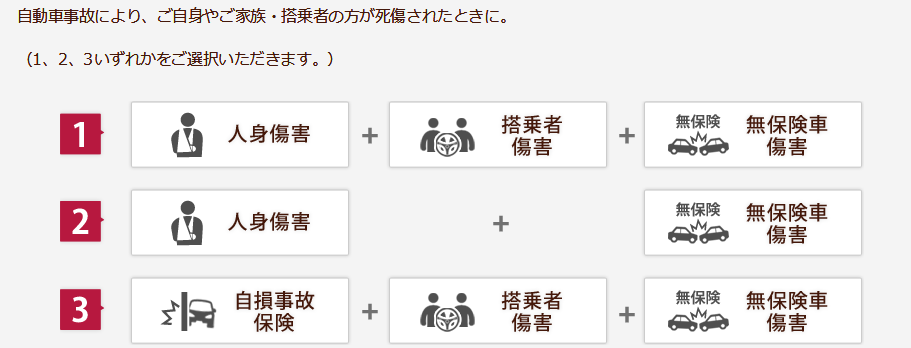

そんぽ24ではけがへの補償は以下の3つから選択するようになっています。

公式サイトより引用

公式サイトより引用

ポイントとなるのは人身傷害か自損事故保険を選択するのか、また搭乗者傷害は必要なのかということです。

人身傷害保険は簡単に言うと事故を起こした際に過失割合に関係無く保険金を受け取ることができる保険になります。

そのため示談交渉を行って相手の保険から支払われる補償金よりも速く支払われるためすぐに病院などで治療が必要な時に役立ちます。

自損事故保険との大きな違いは補償を受けられる人数です。

人身傷害保険の方が広い範囲で補償を受けられます。

また搭乗者傷害については人身傷害保険と同じようなものなのですが、治療が必要な部位ごとに支払われる保険料が決まっています。

人身傷害保険と一緒に加入していた場合は両方から補償を受けることができるようになりますが、その分保険料は高くなります。

結論としては人身傷害保険のほうに加入して、保険料に余裕のある方は搭乗者保険もプラスすると言った感じです。

搭乗者保険については販売していない保険会社も多く存在するため、無理やりつけなくても大丈夫です。

車の補償について

車の補償とはいわゆる車両保険のことですが、これは付ける人と付けない人に分けられます。

車両保険をつける一つの基準としてはその車を買うための費用が自腹で捻出できるかどうかになります。

例えば中古で買った車ならもう一度買うこともできると思いますが、新車になるとそうはいかないと思います。

個人的には車両価格が100万円を超えるか越えないかが加入する一つの基準になると思います。

新車ならもちろん加入した方がいいですし、車両価格が高ければ加入した方がいいのですが、車両保険に加入するとその分保険料は高くなってしまいますので余裕があるようならつけておいた方がいいでしょう。

その他の補償

その他の補償で最も大切なのは弁護士費用等補償特約になります。

追突されたりすると過失割合0になり自分に非がない交通事故になるのですが、こうなると保険会社は示談交渉を行うことができません。

そのためこのような事故に備えるという意味で弁護士費用等補償特約には加入しておいた方が良いです。

その他の特約については特に必要性を感じませんが、ペットを飼っている人には個人賠償責任特約はありがたいかもしれませんね。

後は生活スタイルに合わせて、そのような場面に遭遇する可能性が高い方は加入しておいてもいいと思います。

以上がそんぽ24の保険の選び方になります。

そんぽ24の加入を検討されている方の参考になれば幸いです。